�����������ͻ��˱���12��29�յ� ���з���������֧���¹�����ˢ���ˡ�����ɨ��֧������500Ԫ����Ϣ���ܶ��˱�Թ��Ȳ����á���ʵ���������ˣ�����500Ԫֻ����Ծ�̬���룬��ɨ�̼�����̯λ�Ķ�ά��ĸ��ʽ��ר�ұ�ʾ��500Ԫ����������ֵ��û�����������ѳ�500Ԫ���̼�ɨ�û����뷽ʽ�տ����ܴ����ơ�

����ͼ���й��������С� �����緢 ������ ��

����Ϊʲô� ��̬���벻��ȫ����α�ѱ�

����27����������ӡ��������֧��ҵ��淶(����)������2018��4��1����ʵʩ���¹潫���˿ͻ�������֧��ҵ����ݷ��շ��������ȼ������������

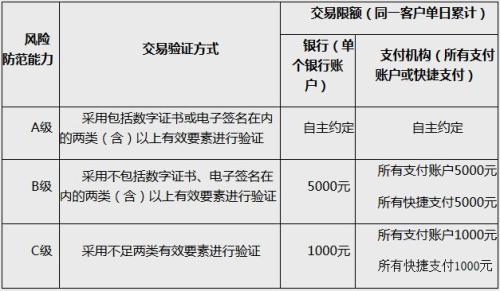

�������շ���������A��B��C��D�ĸ��ȼ������ƽʱ����ɨ���̼�����̯λǰ���տ��ά�룬Ϊ��̬���룬���շ���������ͣ�ΪD���������йظ������ڴ������ʱ��ʾ����̬�����ױ��۸Ļ���죬��Я��ľ��������α�ѱ棬����֧�����սϸߡ�

������ˣ��¹���ȷ��ʹ�þ�̬���룬ͬһ�ͻ����������˻�������֧���˻������ۼƽ����Ӧ������500Ԫ�������˿ͻ����������֧����ȣ��ɲ��ð�������֤������ǩ���ķ�ʽ�Խ�������֤��

9��26�գ����������ּ�Υͣ�������á���������ɨ����ɷ��ͼΪ��ٷ����Աȡ� ����ѫ ��

��������ƾ���ѧ���ڷ��о������ڻ���������������Ծ�̬����Ķ��������Ҫ�ǻ��ڰ�ȫ�ԵĿ��ǣ����֧��Ҫ���ɶ�̬������ɨ����̬����������ȷʵ���㣬�������ԺͰ�ȫ����ʱ�г�ͻ����֮ǰ�س������뱻͵����С͵��Ǯ͵�ߵİ�����

�����й������ѧ���������о�Ժ���о�Ա��ϣ�����飬ʹ������֧��ʱ��������Ҫ���ֻ�ɨ���˵ľ�̬���룬�����ñ���ɨ����ֻ�����̬��ά��İ�ȫ��Զ����ʵʱ���ɵĶ�̬��ά�롣

����ר�ң���������֧����500Ԫ ����㹻��

������ô��ɨ��̬����֧��������500Ԫ��������ʵ����Ĺ����ˡ����б�ʾ������Ҫ�г���������֧������������ʾ���ö���Ѹ��Ǿ���ʹ������֧������ͻ�������

�����ݶ�ϣ�����ܣ�2015-2016�꣬����֧������ÿ������֧��95%���϶���500��Ǯ���£������ϰ��꣬������֧����������֧���˾�ÿ�ս����108��Ǯ��

������500Ԫ��������û����ԣ����̻��������ơ��������ʵ��ʹ�ã��������̻����������߸��ˣ����������Ӱ�졣�����ڷ�������600Ԫ��Ҫɨ�븶����е������ˡ���������ʱ��������Աɨ���ֻ��ϵĶ�ά�뼴�ɡ� ����ϣ��˵��

�������˽⣬Ŀǰ����֧���У��̼�ɨ�û�����Ķ�Ϊʹ�ö�̬�������֧���ķ�ʽ�����Ӧ����������շ��������ּ��������

��̬����֧���ķ��շ��������ּ����������ͼ���й�����������վ

�����й����������о�������Լ�о�Ա��F��ʾ��ʹ�þ�̬���룬��Եľ���С���������� �����յȼ������ƶ������г���������ʵ���壬�������ѹ��������̯λ���̲�����ྭӪ�����ʵ�ʾ�Ӫ ��

���������йظ������ڴ��������ǿ����Ϊ������̬������գ���̬����Ӧ�ɺ�̨�������������ɣ��˲��÷�αֽ��չʾ���룬��αֽ��Ӧ�߱�һ����α��������̬����Ӧ���÷����ֵ����������ֶα��ⱻ���ǻ��滻����ʹ�÷�α��ǩ�Է����ֽ��б�ǵȡ�

����������Ǯ������ ���š�֧������Ӱ����

�����¹�Ҫ������֧������(���֧������)��ͻ��ṩ�������뼼���ĸ������ģ�Ӧ��ȡ������֧��ҵ�����ɡ�ͬʱ�����С�֧��������չ����֧��ҵ��Ӧ�������п�ˢ�������Ѷ��۱���ѧ�������ۣ����ò��ý��油�������ڳɱ��۸������Ȳ������ֶ��ż��������֣����ò�ȡ����Ǯ�����������Ȳ��������ֶ� ��

����һֱ�������ƶ�֧���г��ϣ�֧��������֧���������ͷ�������ǿⱨ�棬2017��ڶ����ȣ�֧����ռ��53.70%���г��ݶ��Ѷ����ռ39.12%��

��������¹棬�����ͷҲ������Ӧ������ͬ����һֱ����Ϊ�淶����֧����������Ŭ��������ҵ�硢��ܲ���һ��̽������ģʽ�Ϳ����ԡ�

������ϣ����Ϊ���¹�Ҫ���������ų⾺�����ֵ���Ϊ����ֻ��ɨij�ҵĶ�ά�������ɨ��һ�� �ģ���ֹ���ڳɱ��۸�ľ�������ɨ���յ���100��Ͷ��200�������Dz������ģ�����ǿ��֧��ҵ��Ҫ���ȶ����ɳ�����Ͷ�����Ӫ����Ҫ��ֹ���ƹ�������������չ���ֶ�ҹ�˾���յ������

����ͼ������ɨ�븶� ��������� ���Ʒ� ��

������FҲ��ʾ��֧�������ŵIJ�����������һ���Dz�����������Ϊ ��������������ָ��Ӫ��Υ���������������������Ĺ涨����������Ӫ�ߵĺϷ�Ȩ�棬������ᾭ���������Ϊ���������벹���Ƿɲ�����������Ҫ��һ���϶� ��

�������뼼���������� ���ơ����Ҷһ���ҵ��ֹ

�����¹������֧���������û������뼼�������»�������֤ȯ�����ա��Ŵ������ʡ����ơ����������С����Ҷһ����ֽ��ȡ��ҵ��

���������ʾ������֮��������������֧�����գ���Ϊ��֧�ֵ������ѣ�����Ϊ�������Ϊ���ơ�Ͷ�ʻ��� ������ͱ���������֧�����յij��ԣ�Ҳ��������ԵȾ����������еȽ��ڻ�������ƽ��

����������ԭ�������⣬Ҫ���˻�������������֧��ֻ����֧�������ܽ�֧���˻���������������ϣ��˵��

��������ʵ����Լ�̻�(С�̻�)���¹�Ҫ���յ���������ͨ������̻���Ҫ����������֤���ļ�����֤������Ϊ���ṩ����֧���յ�����

������ϣ����Ϊ�����д˾��ǽӵ����ģ������涨�����������ע��Ǽ�������С�̻������뵽����֧��������Χ��Ҳ����˵������ũó�г���̯ɨ�����ˣ�����Ҳ��֧�ֵ� ��