专家:共享单车资金监管细亟待落地

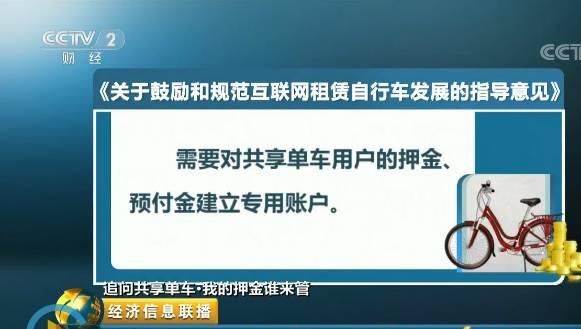

其实早在今年8月,交通部等十部门就已经出台了《关于鼓励和规范互联网租赁自行车发展的指导意见》,明确规定需要对共享单车用户的押金、预付金建立专用账户。 那么专用账户的运行情况怎样?

OFO联合创始人 张巳丁 :早期在设立押金的时候,就想到了它长远的目的永远是为了让消费者,用户更方便适应服务,所以这也是为什么在最开始的时候就跟一些银行,设立了专门的这样一个账户,专款专用,然后交给银行来托管。

今年9月,小鸣单车声称用户押金是专款专用,委托第三方华夏银行监管。但华夏银行方面表示,小鸣单车在华夏银行广州分行开立的结算账户为一般存款账户,该行无须履行第三方监管义务。酷骑单车也曾称在民生银行设置了“专门账户”。但据民生银行北京分行透露,酷骑单车在民生银行开立的只是一般存款账户,银行“并未与该公司开展任何实质业务合作”。按照交通部等十部门出台的《指导意见》,共享单车企业需要在注册地开立用户押金、预付资金“专用账户”。记者在调查中发现,所有的共享单车企业都没有提过“专用账户”这四个字,而是用其他相似的词语代替。

中国政法大学教授 李俊慧 :共享单车企业,如果去银行去开设符合监管要求的专用账户的时候,有一套专门的管理办法,有可能涉及到地方央行的一个资质,也有可能涉及到地方交通部门的问题,这里面存在一些没有完全明确下来细则的东西。

共享单车企业和各商业银行为什么不建立新规中要求的“专用账户”呢?记者查询了我国商业银行账户管理的相关规定发现:专用账户,也就是专用存款账户,除了社保基金、住房基金等常用的15项资金性质外,要想设立、需要相关的法律、法规、或者政府有关部门的文件。专家表示,目前各地都没有共享单车资金监管的细则,所以即使现在共享单车企业想要注册专用存款账户,也注册不了。共享单车只能注册一个一般存款账户,再和商业银行签署一定的存管办法。

中国人民大学 重阳金融研究院高级研究员 董希淼 表示,一般的账户对于双方的约束更多是靠自律,这里边有相互的利益在里边。银行会看重共享单车企业带来的这部分资金沉淀,是不是能够严格的按照事先的约定,把这部分资金管好,这个存在一些变数。如果是专用账户有相应的规则。那没有管好,要承担相应的责任,甚至是法律上的责任,就完全是不一样的。

对下列资金的管理与使用,存款人可以申请开立专用存款账户:

1. 基本建设资金。

2. 更新改造资金。

3. 财政预算外资金。

4. 粮、棉、油收购资金。

5. 证券交易结算资金。

6. 期货交易保证金。

7. 信托基金。

8.金融机构存放同业资金。

9. 政策性房地产开发资金。

10. 单位银行卡备用金。

11. 党、团、工会设在单位的组织机构经费。

12.社会保障基金。

13.住房基金。

14. 其他需要专项管理和使用的资金。

15.收入汇缴资金和业务支出资金。

免押金骑行 诚信建设解决押金难题

共享单车的押金难退问题,不仅困扰着用户,还阻挡了共享单车企业开拓市场的脚步。对此,一些企业开始尝试用免押金的方式,吸引用户们的加入。他们是怎么做的呢?

记者了解到,现在已经部分共享单车企业已经开始使用信用免押金的方式,像OFO小黄车已经在全国25个城市开展了免押金的活动。业内人士表示,这也是解决押金风险难题最有效的方式。

OFO联合创始人张巳丁 表示,采用信用免押的方式,这是未来可能性的方向,当然在未来还会有更好的方式去解决押金这个问题。

但共享单车平台要全面实施信用免押金模式,就要先完善个人信用体系,以及相应的惩罚机制。

滴滴出行首席执行官 程维 表示,信用体系是分享经济的前提,没有信用体系,才需要押金。如果有好的信用体系,一切会变得更加简单,所以分享经济的发展也会倒逼社会信用体系的建设和完成。

据了解,交通运输部等相关部门目前正在研究制订资金监管相应的指导意见和配套细则,并将尽快向各地征求意见后加快公布实施。

董希淼: 现在更多地放在押金本身,但事实上,对整个社会信用体系建设,是非常重要的,共享单车企业,认识也更到位,它的盈利模式也能够更健康。

别让风险保证金变成“不平等契约”

其实,对于共享单车的用户和企业来说,共享单车的押金本来是一份用来缔结合约的保证金,它一方面保障了企业的成本不会受损,另一方面则是保证用户能够在交付押金后获得正常的服务。如果这个行业依然缺乏有效的资金监管细则,那么,对于消费者来说,这份本该保障风险的押金,则会变成一份不平等的契约,共享单车行业也将从投资风口变成风险敞口。