央视网消息: 买房子,需要贷款,大家已经习以为常;现在墓地,同样也可以贷款了。前几天,昆明某陵园推出了一款“墓地按揭贷”,最高可贷20万,款期限可达10年。

工作人员介绍,这是一款纯信用贷款,不需要抵押。男性年龄+贷款期限不超过75岁,女性不超过65岁,均可申请。首付20%,贷款利率为9%,如果有担保人,还可以实现0首付。如果办理的话,最快一周内就能办完。

不过这款“墓地贷”一经推出,就引起轩然大波,最终银行宣布以取消该信贷项目,草草收场。

奇葩的贷款可不止这一项,前不久,江西九江银行推出的“彩礼贷”广告冲上热搜,相关推介语让人大跌眼镜:“彩礼开销不用愁,贷出稳稳的幸福”。海报显示,该“彩礼贷”最高可贷30万元,最长可贷一年,年利率低至4.9%,用于新婚旅行、购车、购买首饰等等。

“彩礼贷”冲上热搜,引发网络热议后,监管介入调查。目前,该行发布致歉声明,称已对直接责任人给予停职处理。

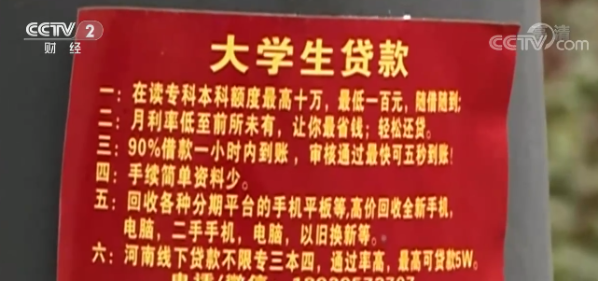

除了墓地贷、彩礼贷之外,买房有首付贷,生娃有二胎贷,租房有租金贷,装修有家装贷,医美有美容贷,想出去玩有旅游贷,五花八门的奇葩贷款给人一种哪里有需求哪里就有贷款的错觉。

除了针对具体项目的贷款,还有专门针对不同人群推出的贷款业务。比如给老师量身定制的园丁贷,给记者准备的记者贷,给医护人员准备的天使贷,给厨师准备的厨师贷等等。只要你有需求,你一定能找到一款为你量身定做的贷款。

这些噱头满满的花式贷款非但没有迎来预料之中的热捧,反而招来老百姓对其平添焦虑的批评声。

消费者不买单,为什么银行还会出现如此多的奇葩贷款呢?究其原因,就是这两年,随着中小银行线下跨区经营被叫停、线上跨区域放贷被限制、转战下沉消费贷场景遭遇大型银行迎头痛击......业绩压力愈发沉重。业务压力下,2021年,“彩礼贷”“墓地贷”这些明知有争议的产品集中开始冒头。

北京市律师协会规章制度委员会秘书长 岳运生: 银行出发点肯定是增加收益,银行设计什么产品,我觉得这个无可厚非,关键就是前提是符合法律规定,符合监管规定,同时关键还得符合公序良俗。不能设计一些会败坏社会风气的一些产品。

数据显示,这些奇葩贷款确实比其他消费类贷款的年利率略高。比如“彩礼贷”可以购车,它的贷款利息是年利率4.9%,而一般的汽车类的消费贷款年利率可能只有3%左右。

除了赚钱之外,银行争夺消费应用场景也是奇葩贷层出不穷的原因。

专家表示,在个人消费方面的贷款场景,有的已经被占领,比如房贷、车贷。所以银行要找消费应用场景,把贷款做大,于是各种各样名目就出来了。

不可否认,随着金融市场的竞争加剧,部分金融机构尤其是中小银行近年来压力陡增。在争夺细分市场的同时,也有一些中小银行选择剑走偏锋,打出特色的噱头。

北京市律师协会规章制度委员会秘书长 岳运生: 它们现在有一些可能打着一些擦边的,就是所谓的公序良俗这一块,公序良俗这一块因为毕竟是跟法律界限,跟道德界限相对来讲比较模糊的地带,这种时候银行为了标新立异也好,获得一定竞争优势也好,它总要创新一些,所谓创新一些东西,不管是名词上的创新,还是营销方式上的创新,总之目的都是服务于要获利的目的。

奇葩贷“贷”不来消费升级

这些奇葩贷款背后折射出了怎样的问题,真的像银行说的,是为了促进消费升级吗?

湖南长沙的黎女士,两年前在一家整形医院做了隆鼻手术,当时由于资金紧张,美容医院就向她推荐了“即分期”贷款平台。

根据黎女士提供的资料显示,她的贷款分24期归还,目前已经全部还完,可是最近她发现自己名下的两张信用卡,一张贷款额度降低,另一张更是直接被停用了。调查后发现自己出现了严重的征信不良记录。

欠款明明已经结清了,可信贷交易明细上却有着5652元的逾期金额,这让黎女士百思不得其解。

如今因为美容贷造成严重的后果还有很多,武汉小王因为贷款整容后无力偿还,就被中介带去卖卵子还钱。

连续去了3家医院,打了17天的促卵针后,取卵还是以失败告终。小王回家后身体不适,突然昏迷,差点因此而失去生命。

类似这样的小额贷款,在如今的社会上比比皆是,一张身份证,一个手机号码,就可以享受超前消费的待遇,看似方便大众,实则暗藏玄机。

央行:个别金融机构推出“奇葩贷”触及社会底线

针对这些奇葩贷,央行昨天(1日)也给予了回应,个别银行打着所谓金融创新的旗号,挑战社会痛点,引导居民过度负债,触及社会公序良俗的底线。

央行金融市场司司司长邹澜表示,个别银行打着所谓金融创新的旗号,挑战社会痛点,引导居民过度负债,触及社会公序良俗的底线,脱离了金融服务实体经济的本职。这类贷款本质其实就是居民消费贷款,个别银行通过制造噱头的方式来宣传获客,这也反映出部分中小银行自身服务能力的不足。

中国人民银行金融市场司司长 邹澜: 对于有悖公序良俗,与国家大政方针背道而驰的做法,及时予以纠正。

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有