����10��12��-18�գ����еġ���������ҡ�App�����ڲ�����һ�ܣ���5�������ǩ���������û���������һ����֧����������ص����ֻ��ҡ�

��������������Է��������ʽ����������������1000��Ԫ��������Һ������200���˱������룬�����2.5%���û���ò����ʸ�ÿ���쵽200Ԫ���ֺ����

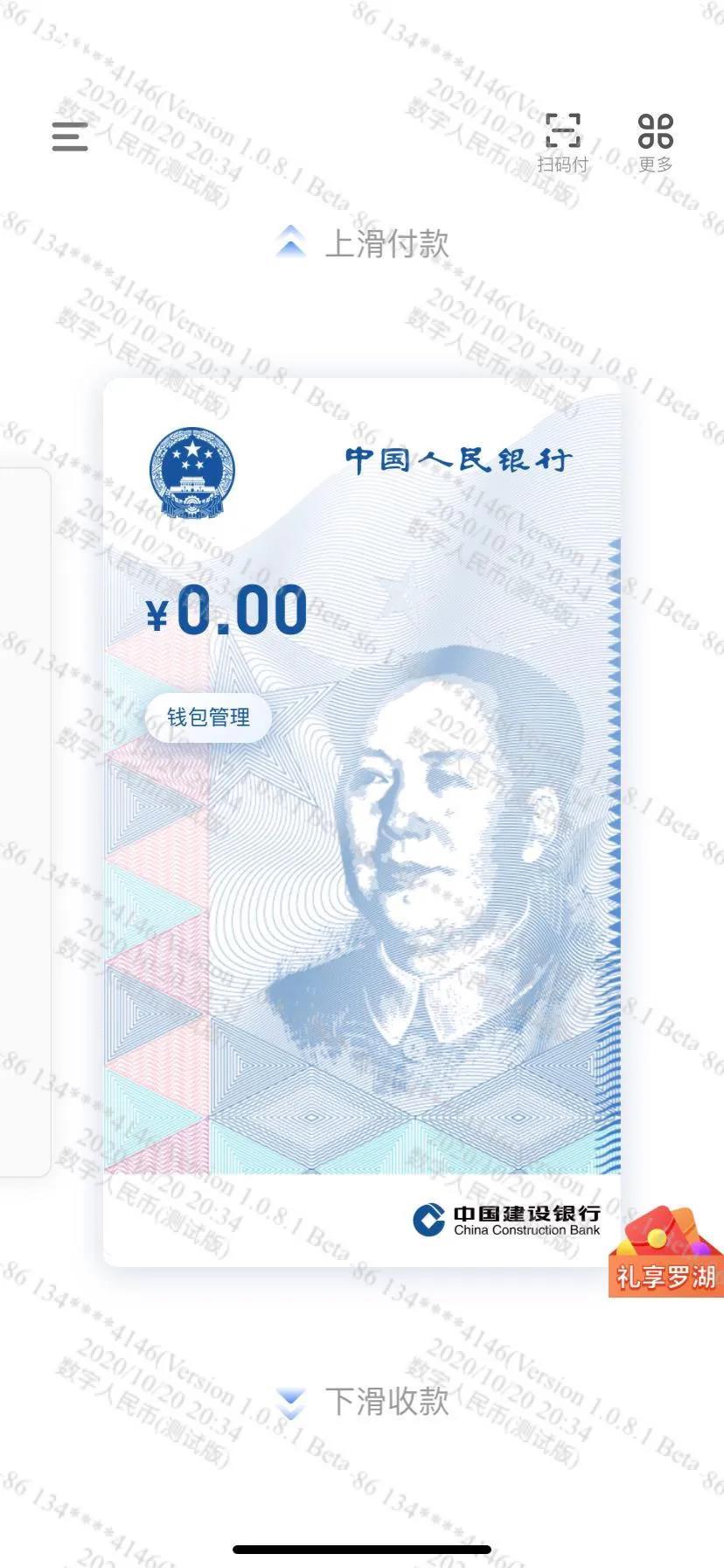

�������Ǯ������3389��������������ϵͳ������̻�������ѡ�����ѣ��ɴ˲��������������е����ֻ����о�����2018�꣬���о������������������ڽ��ڿƼ��о�Ժ����Ϊ�й��������ֻ��ҵ��з��ͽ��ڿƼ����»�����

�������Dzɷ���һЩ������Ե��û����̼ң��Լ�����ҵ��ʿ���ܵ���˵����һ�������û�������û���ջ�̫�ྪϲ�������п������䳤�ڼ�ֵ��

�����û���������������ϲ

����10�³��������ͬ��һ���ڡ�i���ڡ�App�ϱ����������ֻ��Һ���IJ��ԡ�10��12�գ����յ�����ǩ�Ķ���֪ͨ��

������������ṩ�����ӣ�������ת��һ����ҳ��������Ϊ����������ҡ���App�����ع����У�ҳ��������ѡ��һ�����С���ʾ��ѡ������й����С��й��������С��й�ũҵ���С��й��������е�4�����С�����ѡ������ƽ��ʹ�õĽ��У�Ȼ���ڽ����Ͽ����ˡ��н�����200ԪǮ��

����֧����ʺ�����ѵ�3389���̻�������ϵͳ���ڸò�������ǰ���������и��죬�̼��տ������ԭ�����ֽ�ˢ�����ź�֧����֧��֮�⣬�����ˡ����������֧����ѡ�

�����н������ʹ����Ч���ǵ�10��18�ա�����10��16�������Ǯ���Ҷ�����̳�����һ���۾�����ʹ�÷�Χ���ޣ����������̼Ҷ�����ʹ�ã��Ҳ���һ�¼Ҷ�����̳������ã���ȥ�ˡ�������˵��

����������������������App��֧�����̣�֧ͬ��������֧�����ƣ�Ҳ��ɨ��֧����Ψһ�������ڣ�ֻ�����̼�ʹ��ɨ���豸ɨ���û��ֻ��ϵ�֧����ά�룬Ŀǰ�в��ܷ��������û�ʹ���ֻ�ɨ���̼ҵĸ����ά�룬Ȼ������������Ҫ֧���Ľ�

���������ڶ���3��ij���Ա������Ҳ����ǩ��֮һ��������һ��������������鲻��ʧ������Ҳû�е�̫�ྪϲ�������˴��������200ԪǮ���⡣

��������ʹ�õ��̼һ���̫���ˡ�������ȥ����֣����˺ܾõIJ�Ҳû��������ģ����ʱ��������200��Ǯ�����ͣ��������õ��ˡ���������˵�������ں����Ч�ڵĵ����ڶ�����һ����õ������Ǯ��

����˵��֧��ϰ�ߣ�������ƽʱ����������ʱϲ��ʹ����֧�����������������ʹ��֧������������ԤԼҽԺʱ�����ֻ�����ʹ���š������ƣ����δ��������̿����ֻ��ң������ܼ���ʹ���ź�֧����������������ֻ����App̫���ˣ���ϣ������һ��á���

�������������ڴ���������Դ���������������ֻ����һ��֧�����App����ÿ��App�Ŀ���һ�����ĸ���Ǯ�����ĸ�֧�������ң���һЩ֧����ʽҲ�ܺã�����ĸ�App�������ò��ˡ�������˵�����ڴ����Ӧ�ó��滯������������Ӹ���ܣ���֧��������������˰������һ��ȸ��ճ���������Ĺ��ܡ�

����Ŀǰ���������App����֧�������⣬���ҳ�����Ͻǽ�������ҳ�����ܿ����Ĺ����������ѽ��ɡ� ��

�������������������Ϊ��һ�ܵIJ����Ѿ����������AppĿǰ�Ա���������ͳ�������ֻ������û��ж�أ���Ҳ��û���������Ǯʹ�ã��Ͼ����һ�����Լ���Ӧ�á�

�����̼ң����ܾ��ķ�������

����û���̼ҿ��Ծܾ��������ң����ǡ���������ҡ�App����ҵ��������չ�ĸ����� ��������������������з��е�������ʽ�ķ������ң��Թ����˻���ϵΪ���������м�ֵ�����ͷ����ԣ���Ҫ��λ����ͨ���ֽ�

���������ⳡ�����У����в�����Ե��̻����������俪���е�ϵͳ���졣��������һ�Ҳ����IJ���ԡ���һ�ƾ���YiMagazine �ƣ��ò����Ŀ������й����еĹ�����Ա����9�½����ŵ��������ʹ����������ң���������������POS���Ͳ������ϵͳ��

������λ�������������������ҵİ�ȫ�ԣ�������ǹ��ҵIJ�Ʒ������˵��10��12��-18�ղ����ڼ䣬���ǹ��Ӵ���ʮ�ʹ�����������֧���Ĺ˿ͣ�����˳����

����һ���ֶ����ŵ��û����ô���ˡ�һλδ¶������Ա���ԡ���һ�ƾ���YiMagazine �ƣ��ֶ����ܲ��������ŵ��POSϵͳ�������տ��������������ʵ�ʲ����У��������û�Ǯ�����Ǯ���۵����ֶ�����豸�ϲ�û����ʾ�յ���������⡣�����ֶ���Ա��Ҳ�����Ϊ�λ���֡�û����ʾ�յ������״�������º�ܾ��˽�һ���ɷá�

����������ƣ���������Ҽ�ʹ��û������������Ҳ�����֧����ʵ����ν��˫���ߡ�֧����

�������û��ġ���������ҡ�App���棬�����ϻ�����»��տ�ײ����С���һ��������ʾ�������������ֻ���һ�������ܰ�һ��������Ǯ��������ֻ���ת����һ���˵ġ���һ�������ܣ������ڽ���֧����

����һλҪ������������ҵ��ʿ�ԡ���һ�ƾ���YiMagazine �ƣ���������Ҳ���ȥ���Ļ���������������֧�������е�ÿ̨�豸������ˣ�����˵���������ݣ���Ϊ֧����Ϣ����Ҫ�ϴ���֧�������������IJ���ȷ�Ͽ��ͬʱ��Ҳ����ȫ������Ϊ����˫�߶�����ˣ��Լ����С�����Ҳ����ˡ�

�������У��û�֧�����ݵĺû���

�������û����̼ҵ�ƽ����Ӧ��ͬ������ҵ�����ڵ����������ʵ�顪������˵�����ֻ��ұ�����ȤŨ�ҡ�

�������������һ�ӭ��������Ҫ������������ҵ��ʿ˵��

����֧��������֧���ȵ�����֧����˾���¢����֧���г������ϼ����й�����ʾ����ֹ������6��30�յ�12�����ڣ�ӵ��7.11���»��û���֧����ƽ̨����ɵ���֧��������Ϊ118����Ԫ��ͬ���й�����֧�������Ϊ201����Ԫ��֧��������ҵ�ݶ�ﵽ58%��

����������־��棬��������Ϊ��ͳ���л�����չ����֧���ļ���������������Ϊ˫���ڳ����ϴ��ڲ��졣֧�����õ���˴������֧���ݶ�ܴ�һ��֧��ҵ������������Ͱ͵ĵ���ƽ̨�����еij��������������ڷ�����أ�ȱ������ij�����

�������ֻ��ҵij��֣���������в������ֳ���������ǰ������ҵ��ʿ��˵�������е����ֻ��Ҽƻ�����Ϊ3������һ����Ͷ�������������������ֻ������M0�����ֽ𣩣�����֧ͨ������ʵ�����죬���оͻὫ���ֻ��Ҽƻ�����ڶ������������г������ڻ����г����ʱ��г��д��´�����ʵĽ��ڻ��������������ҵĹ��ʻ��������ֻ���ģʽ�£���Ϊ����֧�����Ժ���������Ӧ��֮һ�������ܺ�Լ��������һ�𣬽���������ó��˾ʹ�����ֻ��ҡ�

�������и��г���һ���ڽ���9������ָ�������������Ӧ����������Ļ��������Ե��������ʲ���ȫ�����ȶ�����ʴ����ֹ���־���ʱ���Ļ��ҷ���Ȩ���䣬ȷ�����ҷ���ʼ�շ����ڹ��ҷ�չ�ĸ��֣���֤��������ҵı�ֵ�ȶ��Ͱ�ȫ�ԡ������Ե�������

����������ó����һֱ���ڽ����ա�����˵����һ����Ʒ����������ǰ���ܻ����ˣ�������Ʒ�ʺ����Լ���IJ�һ����������Ҫ��Ҫ֧��������Ȩ�Ѿ�ת���ˡ��������ܺ�Լ�£��Ϳ����ں�ͬ�м�����������ʹ�յ����ˣ�ҲҪ�ﵽһ�������Ž��㡣����λ����ҵ��ʿ�²��������������ڲ������ֻ��ң�����Ҳ���������Ŀ羳֧����Ӧ�ó����Ƚ϶��йء����ֻ��Һ����ܺ�Լ�Ľ�Ͻ�ʹó��˾��Ϊ֮�ṩ��������ж�������ʧ��

�������з�չ���ֻ��ҵ���һ����Ԥ���ļ�ֵ���ڣ���ͬ�������Ծݴ˿������������ÿһ������һ��������Ҳ���Ը�ֱ�ӵ��ٵ�������ʽ��������;�������ȥ�ͻ������ÿ����ֳ�¥�����ɵ��ʽ�Ų��״����

�������ڵ�����֧����׳���û���Ǯ�����д���˻�ת��֧��������֧�������ƣ����������еij�β�ʽ�����������������ⲿ�֡�����Ǯ�������и��������ֻ��������ܺ�Լ�Ľ�ϣ��Լ����ݡ���ȥ���û��ڵ��̹�������ʹ��֧����֧����ʹ�û��·��ڸ����ֻ����Щ������֧����˾���������ݡ�

�������ֻ��ҵĶ����ģʽ�����������л��������������������

������Ӧ�ɷö���Ҫ�����ᡢ������Ϊ������

�й�

���걨

����

����

����

У

�ഴ

ͷ��

��ICP��13016345��-8 |  ���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

������������Ϣ��������֤10120170007�� |��ֵ����ҵ��Ӫ����֤A2.B1-20232628/��B2-20224905��|��Ϣ���紫��������Ŀ����֤0105108��

�������������� �й����걨���� ��������ý��Ƽ�������������˾��Ȩ����